La carrera de Contador Público y Auditor de la sede Chillán de nuestra casa de estudios realizó la sexta versión del “Seminario internacional de contabilidad y costos”, que tuvo como objetivo dar a conocer la realidad global en estás áreas y fortalecer los vínculos y alianzas estratégicas con el sector académico, empresarial y social.

El seminario estuvo dirigido a estudiantes de pre y posgrado, académicos, empresarios y profesionales del área de Gestión y fue organizado por las académicas del Departamento de Gestión Empresarial, Cecilia Gallegos y Estela Rodríguez, jefa de Carrera.

La actividad tuvo como expositores al académico, presidente del Instituto Argentino de Profesor Universitarios de Costos, Dr. Julio César Marchione, quien abordó el tema “Los sistemas de costos, ¿Condenados a muerte por la nueva economía?”; y a la consultora financiera contable de empresas y acádemica UBB, Gilda Rodríguez, quien se refirió a “Errores en la práctica contable empresarial, ¿Influye el segmento o tamaño de las empresas?”.

Al dar la bienvenida, el decano de la Facultad de Ciencias Empresariales, Benito Umaña Hermosilla, expresó que contar con una sexta versión es muestra de las persistencia e importancia que se le da a estas temáticas en la Facultad, sobre todo, aquellas que puedan aportar a la crisis sanitaria, donde el impacto económico y sus temas asociados son importantes a nivel mundial.

El Dr. Julio César Marchione reflexionó sobre la realidad profesional en materia de Contabilidad y Gestión afirmando que los cambios en los negocios en la última década nos obliga a ganar en flexibilidad y agilidad en varios principios de costos, que sin implicar la desaparición de las bases tradicionales, las redefine y amplía en función de la necesidad de información para la gestión y la toma de decisiones empresarias.

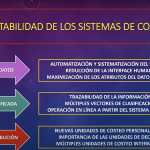

Como ejemplos -dijo- es válido considerar la variedad de objetos de costos, la multiplicidad de unidades de costeo intermedias, la cantidad de alternativas en los ciclos de producción, las posibilidades de tercerización de procesos, la aparición de opciones de automatización y robotización de los mismos. Todas estas decisiones requiere disponer de información de costos, sobre plataformas sistematizadas y que permitan agruparlos y asignarlos de acuerdo a la situación que debe ser analizada.

Al ser consultado por los desafíos de los contadores públicos y auditores afirmó que deberán perfeccionarse en automatización y robotización en la generación de información de base contable, reduciendo la interface manual para la recolección de los datos primarios, lo que requerirá que los profesionales se especialicen en su parametrización de base, en la implementación de alertas de control y, particularmente, en la definición de las alternativas de exposición de la información de manera adaptativa.

“Se terminó la era del cálculo de costos para los profesionales. Hoy se enfrentan a la interpretación y adecuación para tomar decisiones, en función de la necesidad de conocer, por ejemplo, el costo de una acción comercial promocional, el costo de una etapa de un proceso manual de producción, el costo de logística por segmento de clientes, el costo de inmovilización de stock intermedios o el costo de la logística inversa en la devolución de productos por categoría. En particular, para los auditores, tienen por delante el desafío del control del impacto de las empresas, dentro del concepto de Economía Circular, la validación de la certificación como empresas del Sistema B, la evaluación del cumplimiento de los objetivos en el Triple Impacto de las Empresas, y en la especialización en el rol de controller digital”, aseveró Julio César Marchione.

Igualmente, la consultora financiera contable de empresas y acádemica, Gilda Rodríguez, sostuvo que la capacidad o recursos profesionales sí influyen en el desempeño, siendo la realidad y la práctica contable de las grandes empresas muy distinta a la de una pyme. Esto se observa, por ejemplo, en cómo se maneja el sistema de información, en cómo y quienes participan en la toma las decisiones en base a la información financiera contable y las diferencias en la regulación de calidad a través de auditorias externas. “Una empresa crece más rápido y tiene mejores oportunidades en el mercado cuando tiene información de calidad”, explicó.

Para Gilda Rodríguez los cuatro errores principales en la práctica contable empresarial son: considerar al contador como un profesional de registro, desconociendo su aporte al área contable como un elemento clave en la determinación de procesos y procedimientos administrativos; no considerar el impacto de la tecnología en la profesión contable, la falta de capacitación permanente a los profesionales para satisfacer las necesidades de un entrenamiento técnico de calidad, y olvidar que la información contable es el origen del control interno y de gestión en las empresas.

El cierre del seminario internacional estuvo a cargo de la jefa de Carrera, Estela Rodríguez, quien destacó y agradeció el interés que tuvo la actividad a través de las plataformas Zoom y Youtube e instó a la comunidad de la carrera y de la Facultad a fortalecer los lazos y la comunicación permanente para participar en las distintas instancias que se generan.

{kind=link}